Bunga Kartu Kredit Bank Indonesia – Kartu kredit adalah alat pembayaran yang memberikan kemudahan bagi nasabah dalam bertransaksi. Namun, di balik kenyamanan tersebut, pengguna kartu kredit harus memahami beberapa aturan penting, terutama yang terkait dengan bunga atau suku bunga yang dikenakan pada tagihan. Bunga kartu kredit sering kali menjadi penyebab utama munculnya masalah keuangan bagi pengguna yang kurang bijak dalam mengelola tagihannya.

Di Indonesia, Bank Indonesia (BI) sebagai regulator keuangan nasional memiliki peraturan khusus yang mengatur bunga kartu kredit. Dalam artikel ini, kita akan membahas secara detail mengenai aturan bunga kartu kredit Bank Indonesia dan memberikan tips bagaimana cara bijak mengelola tagihan kartu kredit agar terhindar dari beban bunga yang berlebihan.

1. Apa Itu Bunga Kartu Kredit?

Bunga kartu kredit adalah biaya tambahan yang dikenakan oleh bank atau penerbit kartu kredit jika nasabah tidak membayar penuh jumlah tagihan pada tanggal jatuh tempo. Bunga ini akan terus berjalan hingga seluruh tagihan dilunasi. Jika nasabah hanya membayar minimum payment (pembayaran minimum), bunga akan terus bertambah seiring dengan sisa hutang yang belum dibayar.

2. Aturan Bunga Kartu Kredit Menurut Bank Indonesia

Bank Indonesia telah menetapkan sejumlah peraturan terkait bunga kartu kredit untuk melindungi konsumen dari beban yang terlalu berat. Berikut beberapa aturan penting yang perlu Anda ketahui:

- Batas Maksimum Suku Bunga

Sejak 2020, Bank Indonesia menetapkan batas maksimum suku bunga kartu kredit sebesar 1,75% per bulan atau 21% per tahun. Ini merupakan kebijakan yang diterapkan untuk menjaga agar nasabah tidak terbebani dengan bunga yang terlalu tinggi. Sebelumnya, suku bunga kartu kredit di Indonesia bisa mencapai 2,25% per bulan, namun diturunkan sebagai upaya mengurangi tekanan ekonomi bagi nasabah selama masa pandemi. - Pembayaran Minimum

Bank Indonesia juga mengatur ketentuan pembayaran minimum. Pembayaran minimum ini ditetapkan sebesar 10% dari total tagihan bulanan. Namun, jika Anda hanya membayar minimum payment setiap bulan, bunga tetap akan dikenakan pada sisa saldo yang belum terbayar, sehingga hutang bisa bertambah dengan cepat. - Grace Period (Masa Tenggang)

Masa tenggang atau grace period adalah periode waktu di mana Anda bisa membayar tagihan kartu kredit tanpa dikenakan bunga. Menurut aturan BI, masa tenggang ini biasanya berkisar 20-25 hari setelah tanggal cetak tagihan. Jika Anda melunasi seluruh tagihan dalam periode ini, Anda tidak akan dikenakan bunga sama sekali.

3. Dampak Buruk dari Bunga Kartu Kredit yang Tidak Terkelola

Bunga kartu kredit yang tidak dikelola dengan baik bisa berdampak buruk pada kondisi keuangan Anda. Berikut adalah beberapa dampak negatif yang mungkin terjadi:

- Beban Hutang yang Membengkak

Jika Anda terus membayar minimum payment saja, bunga akan terus bertambah. Seiring waktu, jumlah total hutang bisa menjadi jauh lebih besar daripada jumlah pembelian awal yang Anda lakukan. - Skor Kredit yang Menurun

Gagal mengelola kartu kredit dengan baik dapat merusak skor kredit Anda. Skor kredit yang buruk bisa mempengaruhi kemampuan Anda untuk mendapatkan pinjaman di masa depan, seperti kredit kendaraan atau KPR. - Kesulitan Mengatur Keuangan

Tagihan kartu kredit yang terus membesar dapat mengganggu pengelolaan keuangan pribadi. Beban cicilan yang tinggi bisa mengurangi kapasitas Anda untuk menabung atau berinvestasi.

4. Cara Bijak Mengelola Bunga Kartu Kredit

Agar terhindar dari beban bunga yang terlalu besar, ada beberapa strategi bijak yang bisa Anda terapkan dalam mengelola tagihan kartu kredit:

- Bayar Penuh Tagihan Setiap Bulan

Cara paling efektif untuk menghindari bunga kartu kredit adalah dengan membayar penuh tagihan setiap bulan. Dengan begitu, Anda tidak akan dikenakan bunga karena melunasi seluruh hutang sebelum masa tenggang berakhir. - Hindari Penggunaan Berlebihan

Gunakan kartu kredit hanya untuk keperluan yang penting dan sesuai kemampuan keuangan Anda. Hindari penggunaan kartu kredit untuk pembelian yang sifatnya konsumtif atau tidak terlalu diperlukan, seperti barang-barang mewah yang tidak sesuai dengan anggaran. - Gunakan Fasilitas Cicilan 0%

Jika Anda memang perlu melakukan pembelian besar, manfaatkan fasilitas cicilan 0% yang biasanya ditawarkan oleh bank penerbit kartu kredit. Dengan cicilan 0%, Anda bisa mencicil pembelian tanpa dikenakan bunga, asalkan cicilan dibayar tepat waktu. - Periksa Suku Bunga Kartu Kredit Secara Berkala

Setiap bank penerbit kartu kredit mungkin menawarkan suku bunga yang berbeda. Pastikan Anda selalu memeriksa suku bunga kartu kredit Anda, dan jika perlu, lakukan transfer saldo ke kartu kredit dengan suku bunga yang lebih rendah. - Manfaatkan Promo dan Diskon

Banyak kartu kredit menawarkan promo dan diskon di berbagai merchant. Manfaatkan promo ini untuk mengurangi pengeluaran Anda, namun tetap pastikan bahwa Anda mampu melunasi tagihan penuh pada saat jatuh tempo.

5. Bank Indonesia: Perlindungan Konsumen Kartu Kredit

Sebagai regulator utama, Bank Indonesia memiliki peran penting dalam melindungi konsumen kartu kredit. Dengan adanya aturan yang jelas tentang bunga, denda, dan cara pembayaran, nasabah diharapkan lebih terlindungi dari potensi jeratan hutang yang berlebihan.

Bank Indonesia juga mendorong bank penerbit kartu kredit untuk lebih transparan dalam memberikan informasi terkait biaya, suku bunga, dan promo kepada nasabah. Hal ini bertujuan agar nasabah dapat membuat keputusan keuangan yang lebih cerdas dan menghindari risiko yang tidak perlu.

Kesimpulan

Kartu kredit dapat menjadi alat yang sangat berguna jika dikelola dengan bijak, namun bisa juga menjadi sumber masalah jika tidak digunakan dengan hati-hati. Aturan Bank Indonesia terkait bunga kartu kredit memberikan perlindungan penting bagi nasabah, tetapi tanggung jawab terbesar tetap ada pada pengguna kartu kredit itu sendiri. Dengan memahami aturan bunga kartu kredit dan menerapkan strategi pengelolaan yang bijak, Anda bisa menikmati manfaat kartu kredit tanpa harus terbebani oleh bunga yang tinggi.

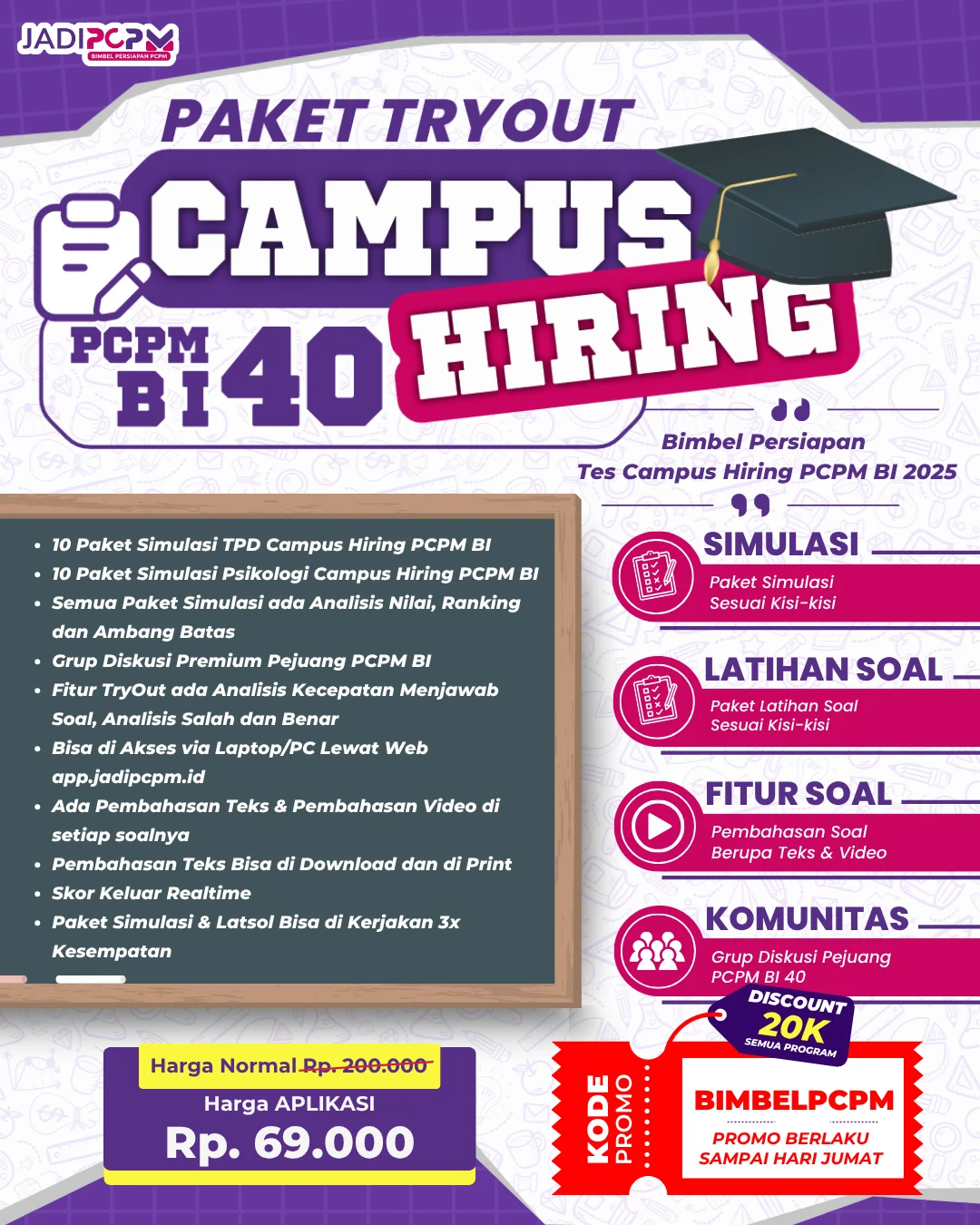

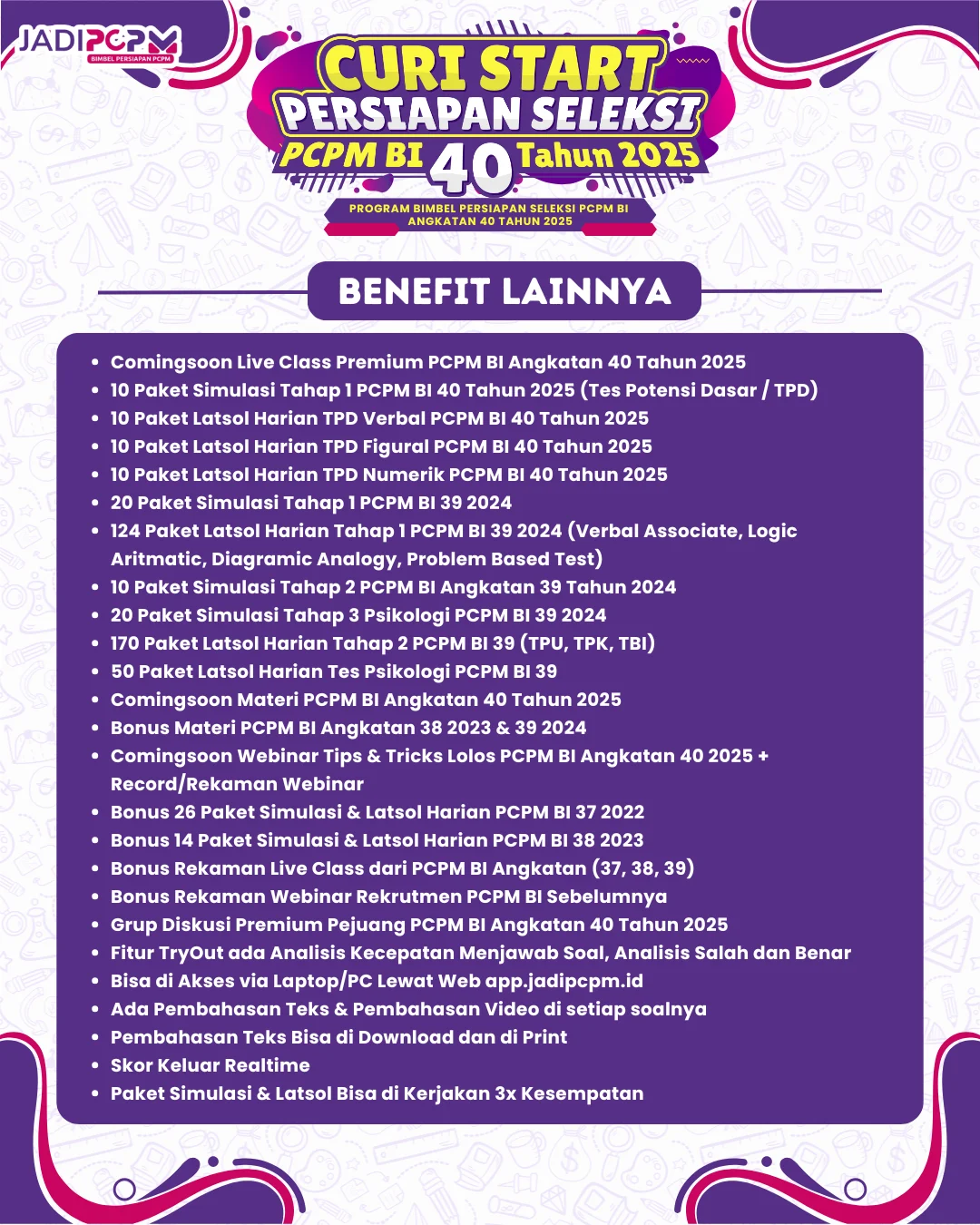

Program Premium PCPM dan OJK 2024

“Kami Bantu, Kami Pandu, Kami Bimbing Sampai Amazing!” 🌟

📋 Cara Membeli dengan Mudah:

- Unduh Aplikasi JadiPCPM: Temukan aplikasi JadiPCPM di Play Store atau App Store, atau akses langsung melalui website.

- Masuk ke Akun Anda: Login ke akun JadiPCPM Anda melalui aplikasi atau situs web.

- Pilih Paket yang Cocok: Dalam menu “Beli”, pilih paket bimbingan yang sesuai dengan kebutuhan Anda. Pastikan untuk melihat detail setiap paket.

- Gunakan Kode Promo: Masukkan kode “PCPM2024” untuk mendapat diskon spesial sesuai poster promo

- Gunakan Kode Afiliasi: Jika Anda memiliki kode “RES152889”, masukkan untuk diskon tambahan.

- Selesaikan Pembayaran: Pilih metode pembayaran dan selesaikan transaksi dengan aman.

- Aktivasi Cepat: Paket Anda akan aktif dalam waktu singkat setelah pembayaran berhasil.

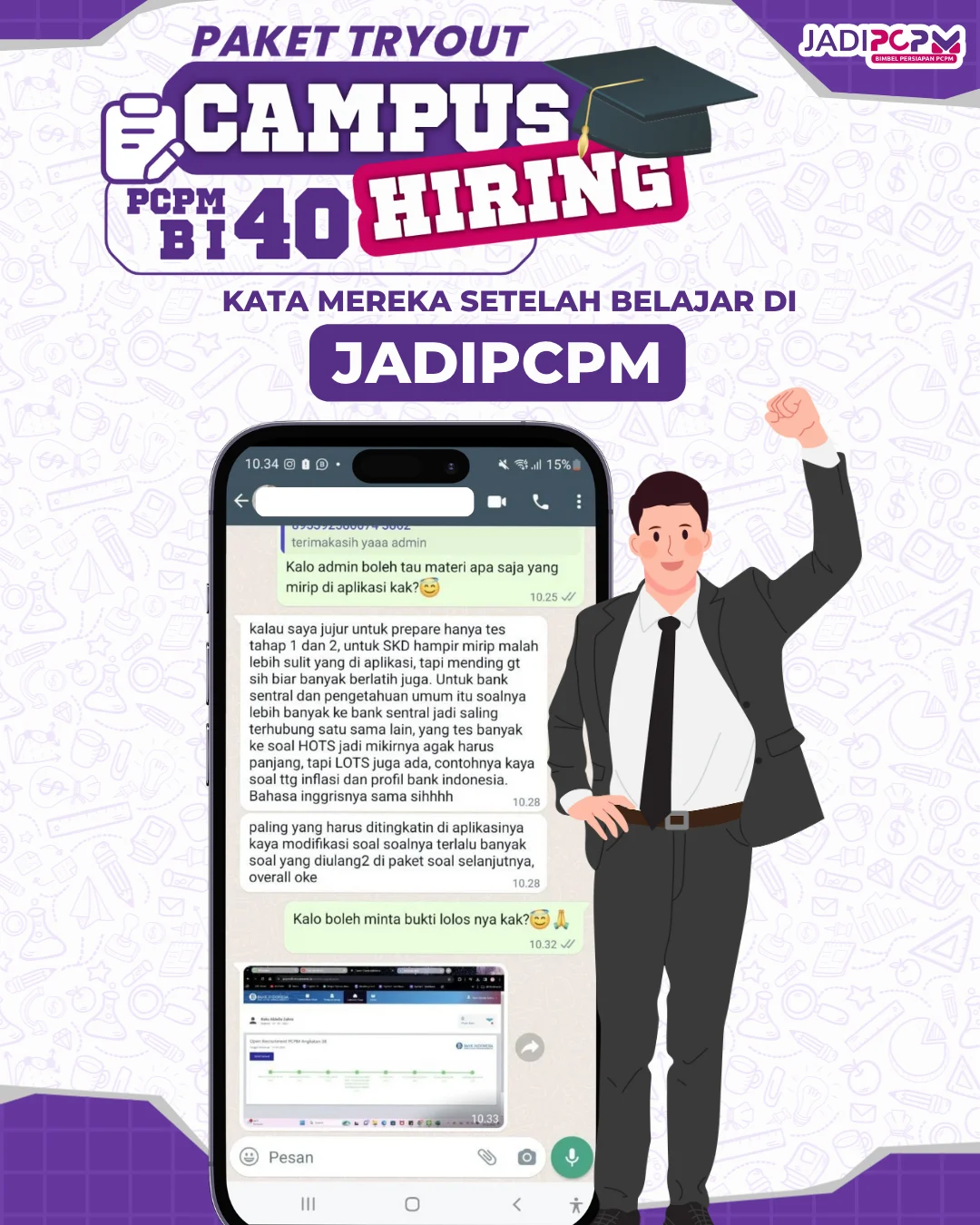

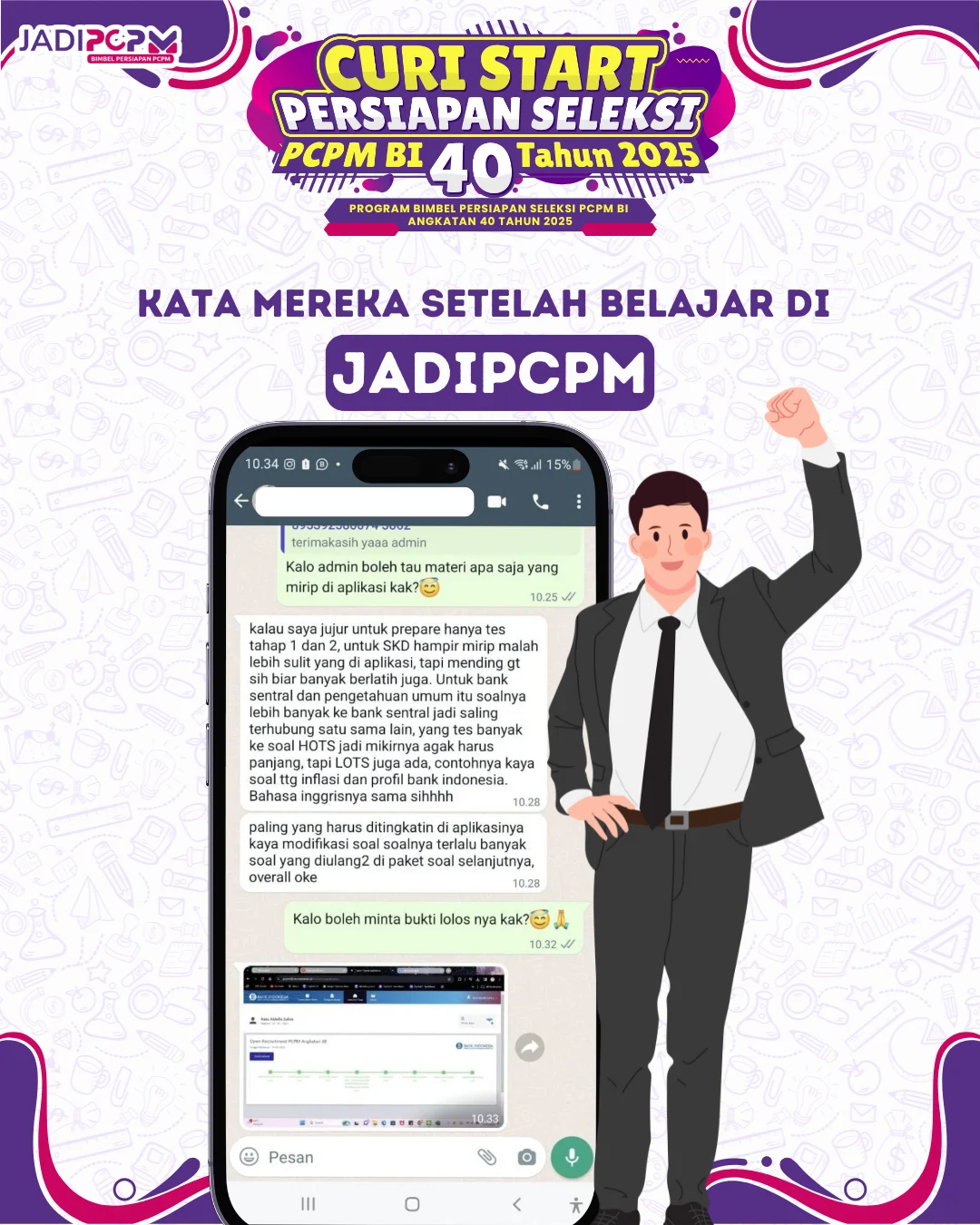

Ayoo Download Aplikasi JadiPCPM karena banyak sekali yang bisa kamu dapatkan agar kalian CEPAT TERLATIH dengan Soal soal PCPM dan OJK 2024!!!

- Dapatkan ribuan soal PCPM dan OJK 2024 dengan pembahasan yang mudah dipahami, berupa video dan teks

- Live Class Gratis (Berlajar Bareng lewat Zoom)

- Materi-materi PCPM dan OJK 2024

- Ratusan Latsol PCPM dan OJK 2024

- Puluhan paket Simulasi PCPM dan OJK 2024

- dan masih banyak lagi yang lainnya

Mau berlatih Soal-soal PCPM dan OJK 2024? Ayoo segera Masuk Grup Latihan Soal-soal CPNS 2024 Sekarang juga!!