Apa itu Pinjaman Syariah – Dalam dunia perbankan, dua jenis utama pinjaman yang sering kita dengar adalah pinjaman syariah dan pinjaman konvensional. Keduanya memiliki tujuan yang sama, yaitu memberikan dana bagi individu atau bisnis yang membutuhkan. Namun, ada perbedaan mendasar dalam prinsip dan praktik antara keduanya. Artikel ini akan membahas secara detail apa itu pinjaman syariah, bagaimana perbedaannya dengan pinjaman konvensional, dan mengapa banyak orang mulai beralih ke pinjaman syariah.

Mengenal Apa Itu Pinjaman Syariah

Prinsip Dasar Pinjaman Syariah

Pinjaman syariah didasarkan pada prinsip-prinsip Islam, yang menekankan keadilan, kesetaraan, dan larangan terhadap riba (bunga). Dalam pinjaman syariah, bank atau lembaga keuangan tidak memungut bunga dari pinjaman yang diberikan kepada nasabah. Sebaliknya, mereka menggunakan skema yang berdasarkan pada bagi hasil atau pembagian keuntungan, seperti Murabahah, Ijarah, dan Musyarakah. Setiap bentuk pembiayaan ini memiliki ciri khasnya sendiri, tetapi semuanya berlandaskan prinsip keuangan syariah.

- Murabahah: Dalam pembiayaan ini, bank membeli barang atau aset yang diinginkan oleh nasabah, lalu menjualnya kembali kepada nasabah dengan margin keuntungan yang sudah disepakati. Ini berbeda dengan bunga karena margin keuntungan tersebut sudah jelas dari awal dan tidak berubah selama masa pinjaman.

- Ijarah: Merupakan bentuk pembiayaan di mana bank menyewakan suatu aset kepada nasabah untuk jangka waktu tertentu. Nasabah membayar biaya sewa sebagai gantinya, dan pada akhir masa sewa, nasabah memiliki opsi untuk membeli aset tersebut.

- Musyarakah: Merupakan bentuk kemitraan di mana bank dan nasabah berinvestasi bersama dalam suatu usaha atau proyek. Keuntungan dibagi berdasarkan persentase yang telah disepakati, sementara kerugian dibagi sesuai dengan kontribusi modal.

Perbedaan Utama dengan Pinjaman Konvensional

Perbedaan antara pinjaman syariah dan konvensional dapat dilihat dari beberapa aspek, yaitu struktur pinjaman, sistem keuntungan, dan pendekatan terhadap risiko. Berikut penjelasan lebih detail:

- 1. Bunga vs. Margin Keuntungan

- Pinjaman Konvensional: Di sini, bunga adalah elemen utama. Ketika seseorang meminjam uang dari bank konvensional, mereka diwajibkan membayar bunga atas jumlah pinjaman. Bunga ini bisa bersifat tetap atau mengambang, tergantung kebijakan bank. Jika ada keterlambatan pembayaran, bunga bisa bertambah, membuat beban nasabah lebih berat.

- Pinjaman Syariah: Dalam pinjaman syariah, bunga atau riba dilarang. Sebagai gantinya, bank mendapatkan keuntungan melalui margin yang sudah disepakati di awal transaksi, atau melalui bagi hasil (profit-sharing). Dengan ini, tidak ada tambahan biaya yang tidak terduga selama masa pinjaman.

- 2. Keuntungan Transparan

- Pinjaman Konvensional: Nasabah mungkin tidak selalu mendapatkan gambaran jelas tentang berapa besar total biaya pinjaman hingga akhir masa pinjaman karena bunga bisa berubah. Selain itu, dalam beberapa kasus, bank bisa menambahkan biaya tambahan lainnya, seperti biaya keterlambatan atau penalti.

- Pinjaman Syariah: Semua biaya, termasuk margin keuntungan, sudah disepakati di awal. Tidak ada perubahan biaya selama periode pinjaman, sehingga nasabah lebih mudah merencanakan pembayaran dan menghindari beban biaya yang tidak terduga.

- 3. Risiko

- Pinjaman Konvensional: Dalam sistem ini, semua risiko ditanggung oleh nasabah. Apabila bisnis nasabah gagal, mereka tetap harus membayar pinjaman beserta bunganya.

- Pinjaman Syariah: Dalam beberapa jenis pembiayaan seperti Musyarakah, risiko dibagi antara bank dan nasabah. Jika usaha yang dibiayai gagal, kerugian dibagi sesuai dengan kontribusi modal. Ini menciptakan sistem yang lebih adil karena kedua belah pihak berbagi risiko.

Manfaat Pinjaman Syariah

Banyak orang yang mulai beralih ke pinjaman syariah karena sejumlah manfaat yang ditawarkan. Berikut adalah beberapa di antaranya:

- 1. Sesuai dengan Prinsip Islam: Bagi mereka yang ingin menjalankan transaksi finansial sesuai dengan ajaran Islam, pinjaman syariah menawarkan solusi yang sejalan dengan keyakinan mereka. Dengan tidak adanya riba, pinjaman syariah dipandang lebih etis dan sesuai dengan ajaran agama.

- 2. Beban Biaya yang Lebih Terjangkau: Karena tidak ada bunga yang terus meningkat, beban pembayaran pinjaman syariah cenderung lebih stabil dan terjangkau. Nasabah sudah tahu berapa banyak yang harus dibayar sejak awal.

- 3. Sistem yang Adil: Pinjaman syariah sering dianggap lebih adil karena risiko dibagi antara bank dan nasabah. Ini berbeda dengan pinjaman konvensional di mana nasabah menanggung semua risiko finansial.

- 4. Transparansi yang Lebih Baik: Dalam pinjaman syariah, semua ketentuan dan biaya ditetapkan sejak awal, memberikan kepastian bagi nasabah.

Kapan Harus Memilih Pinjaman Syariah?

Memilih antara pinjaman syariah atau konvensional tergantung pada beberapa faktor, termasuk kebutuhan finansial, prinsip agama, dan preferensi pribadi. Berikut adalah beberapa situasi di mana pinjaman syariah mungkin lebih cocok:

- 1. Jika Anda Menghindari Riba: Pinjaman syariah adalah pilihan yang tepat bagi mereka yang menghindari riba karena larangan agama.

- 2. Jika Anda Menginginkan Kepastian Biaya: Dalam pinjaman syariah, margin keuntungan sudah ditetapkan sejak awal, sehingga Anda tidak perlu khawatir tentang bunga yang meningkat selama masa pinjaman.

- 3. Jika Anda Menginginkan Pembiayaan yang Berbasis Kemitraan: Jika Anda mencari pembiayaan usaha yang melibatkan kemitraan, seperti Musyarakah, di mana keuntungan dan kerugian dibagi bersama, pinjaman syariah adalah pilihan yang tepat.

Kesimpulan

Pinjaman syariah dan pinjaman konvensional memiliki tujuan yang sama, tetapi beroperasi dengan prinsip dan sistem yang berbeda. Pinjaman syariah menawarkan solusi pembiayaan yang sesuai dengan prinsip-prinsip Islam, di mana tidak ada bunga yang dikenakan dan risiko dibagi secara adil antara bank dan nasabah. Di sisi lain, pinjaman konvensional lebih mengandalkan bunga sebagai sumber keuntungan bank.

Memilih antara keduanya bergantung pada kebutuhan dan preferensi individu. Bagi mereka yang mencari solusi pembiayaan yang etis dan sesuai dengan ajaran agama, pinjaman syariah adalah pilihan yang menarik.

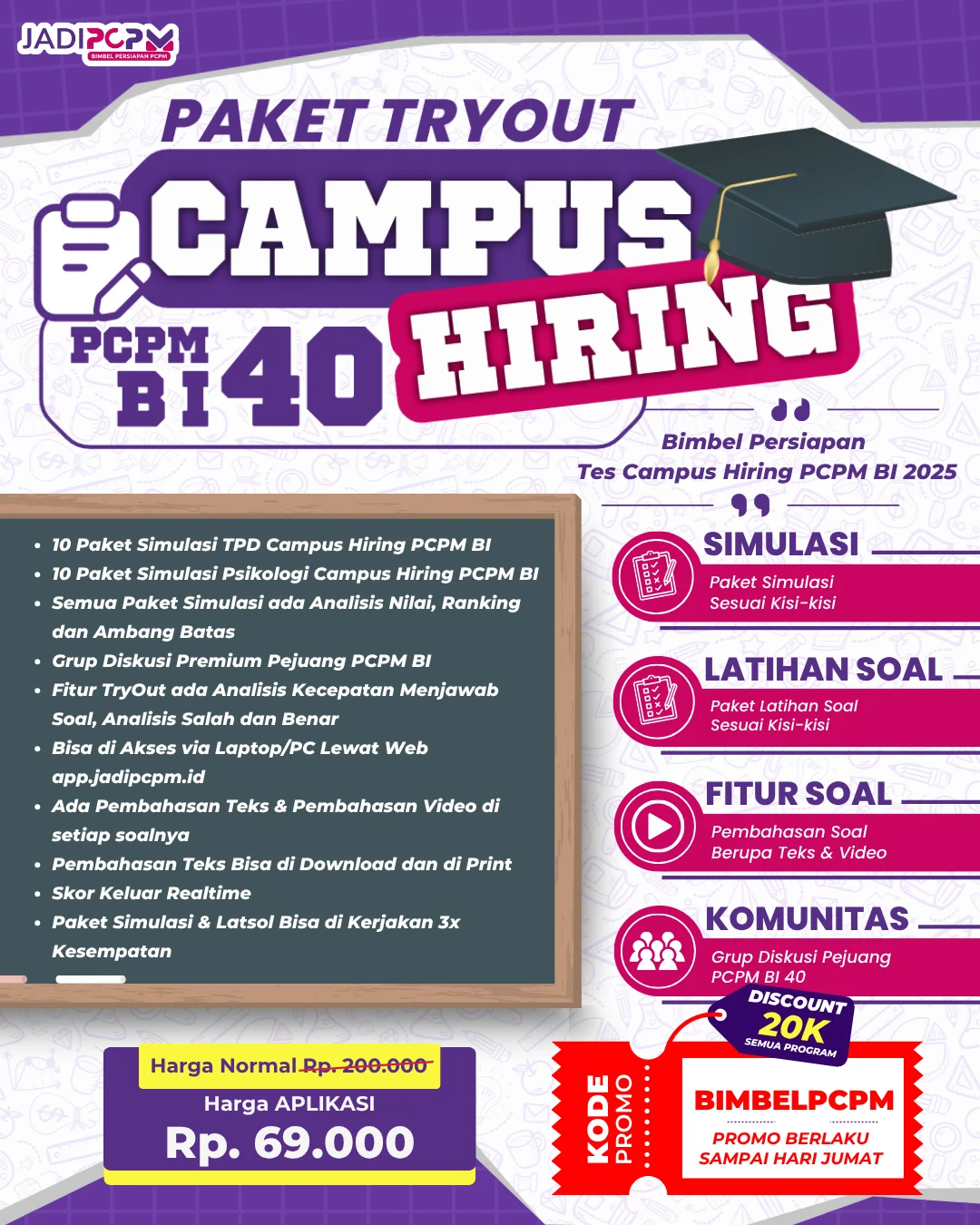

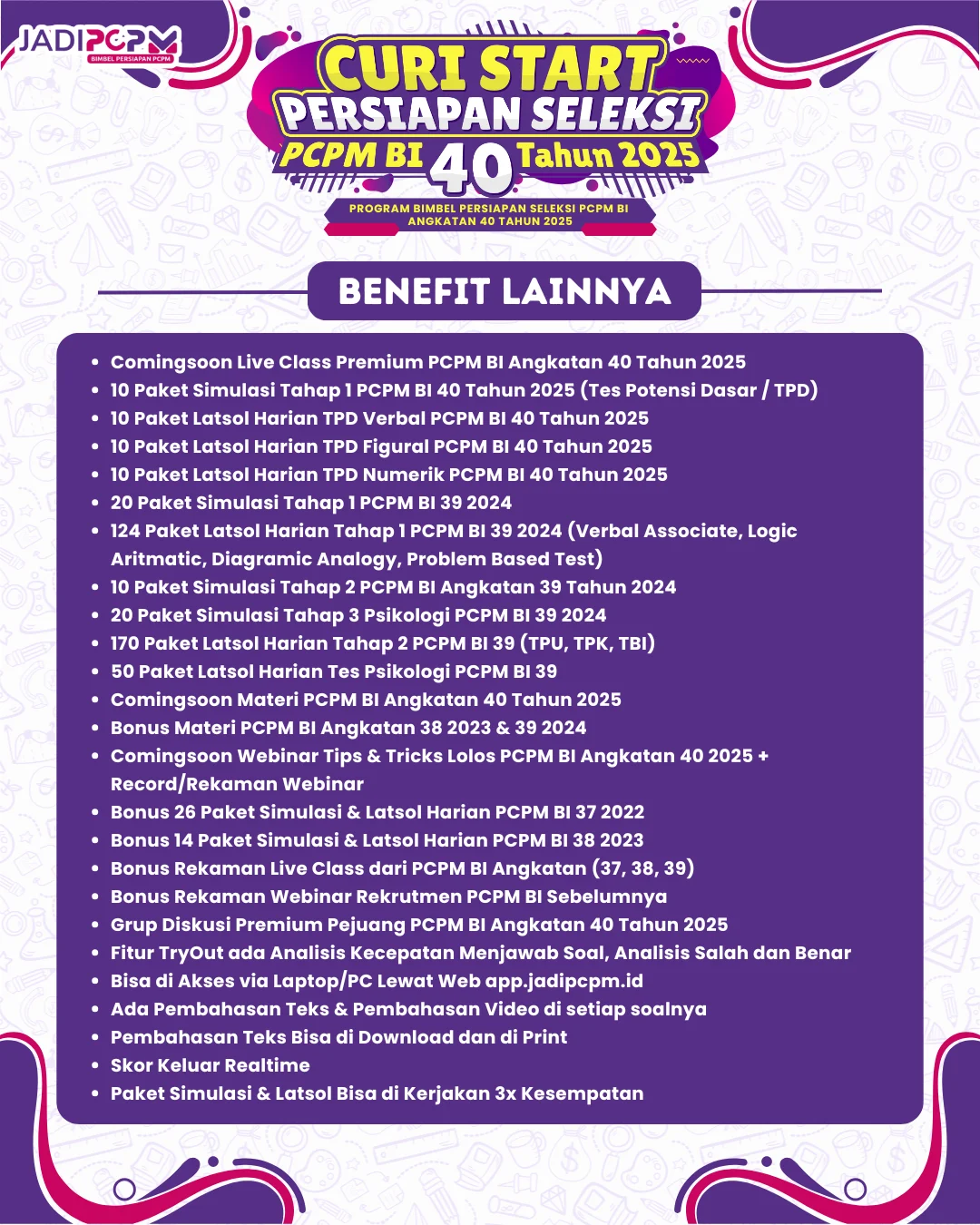

Program Premium PCPM dan OJK 2024

“Kami Bantu, Kami Pandu, Kami Bimbing Sampai Amazing!” 🌟

📋 Cara Membeli dengan Mudah:

- Unduh Aplikasi JadiPCPM: Temukan aplikasi JadiPCPM di Play Store atau App Store, atau akses langsung melalui website.

- Masuk ke Akun Anda: Login ke akun JadiPCPM Anda melalui aplikasi atau situs web.

- Pilih Paket yang Cocok: Dalam menu “Beli”, pilih paket bimbingan yang sesuai dengan kebutuhan Anda. Pastikan untuk melihat detail setiap paket.

- Gunakan Kode Promo: Masukkan kode “PCPM2024” untuk mendapat diskon spesial sesuai poster promo

- Gunakan Kode Afiliasi: Jika Anda memiliki kode “RES152889”, masukkan untuk diskon tambahan.

- Selesaikan Pembayaran: Pilih metode pembayaran dan selesaikan transaksi dengan aman.

- Aktivasi Cepat: Paket Anda akan aktif dalam waktu singkat setelah pembayaran berhasil.

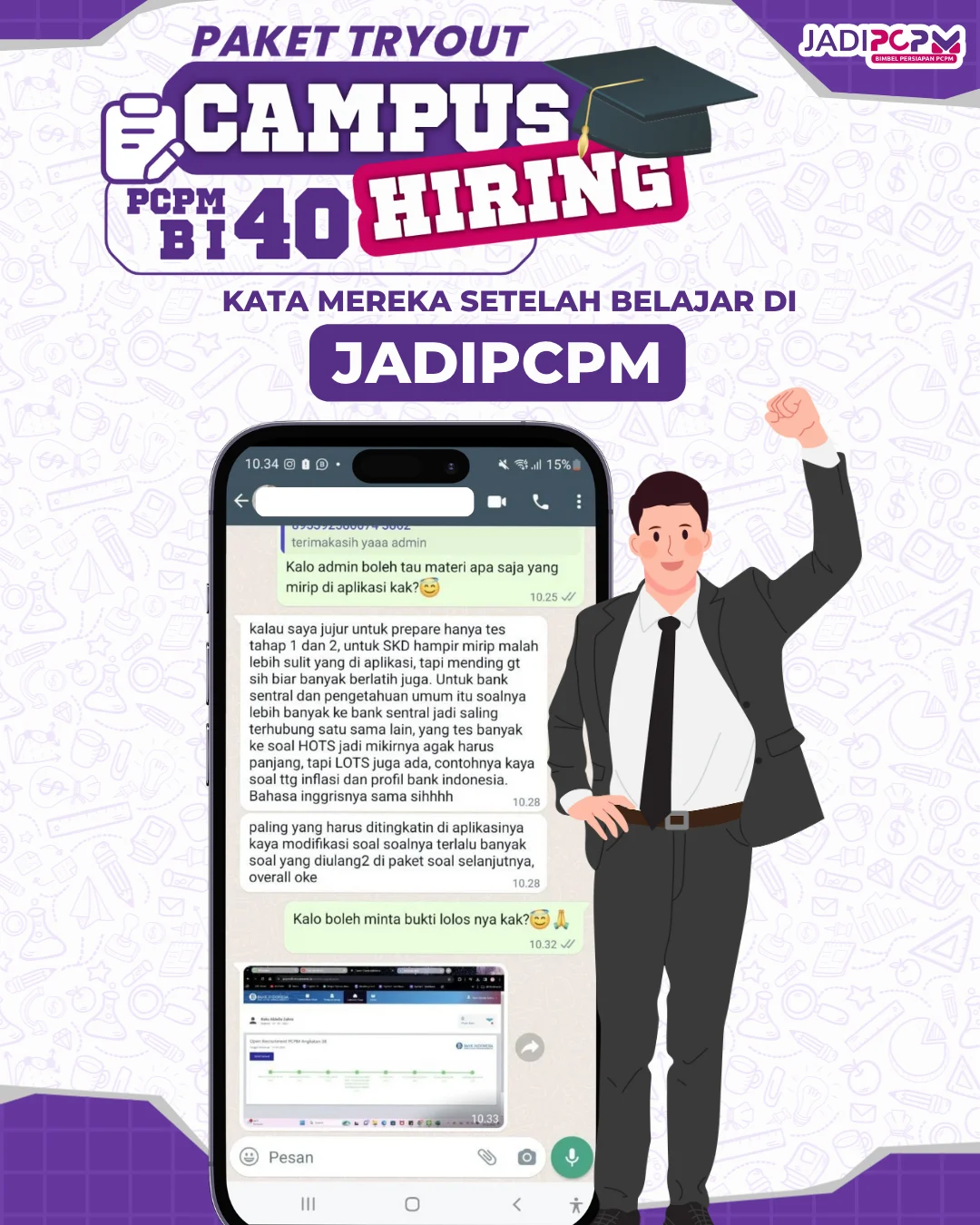

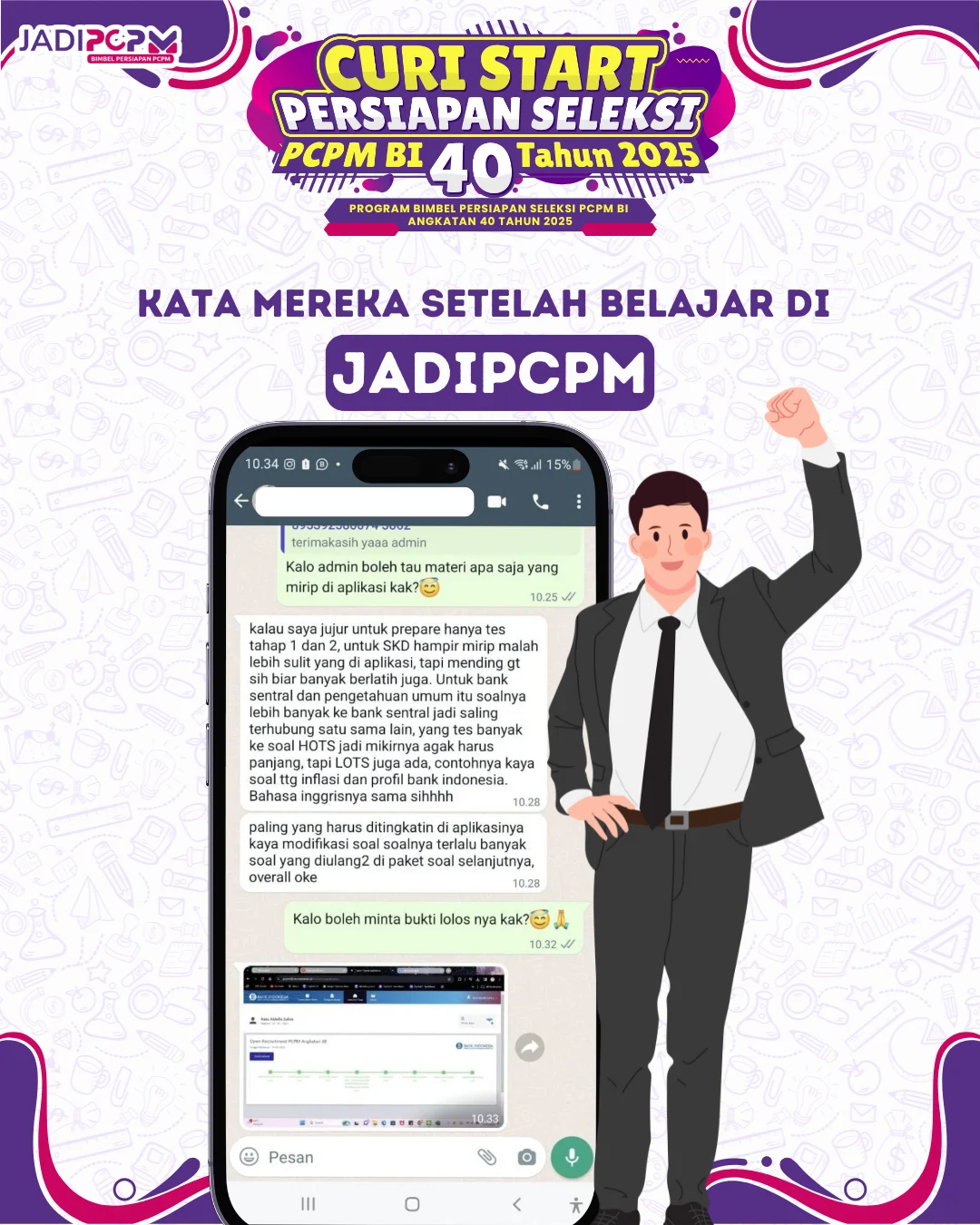

Ayoo Download Aplikasi JadiPCPM karena banyak sekali yang bisa kamu dapatkan agar kalian CEPAT TERLATIH dengan Soal soal PCPM dan OJK 2024!!!

- Dapatkan ribuan soal PCPM dan OJK 2024 dengan pembahasan yang mudah dipahami, berupa video dan teks

- Live Class Gratis (Berlajar Bareng lewat Zoom)

- Materi-materi PCPM dan OJK 2024

- Ratusan Latsol PCPM dan OJK 2024

- Puluhan paket Simulasi PCPM dan OJK 2024

- dan masih banyak lagi yang lainnya

Mau berlatih Soal-soal PCPM dan OJK 2024? Ayoo segera Masuk Grup Latihan Soal-soal CPNS 2024 Sekarang juga!!