Tugas pokok bank umum mencakup penghimpunan dana, penyaluran kredit, dan layanan keuangan yang mendukung stabilitas ekonomi. Selain itu, bank umum berperan dalam pertumbuhan bisnis dan perputaran modal. Memahami tugas pokok bank umum serta perbedaannya dengan BPR membantu masyarakat memilih layanan keuangan yang tepat. Sebagai pilar ekonomi, tugas pokok bank umum sangat berpengaruh dalam sistem keuangan.

Apa itu Bank Umum

Bank umum merupakan lembaga keuangan yang memiliki izin untuk menjalankan kegiatan perbankan secara luas, baik dalam penghimpunan dana maupun penyaluran kredit kepada masyarakat dan dunia usaha.

Karakteristik Bank Umum

- Menghimpun dan Menyalurkan Dana – Bank umum menerima simpanan dalam bentuk tabungan, giro, dan deposito serta menyalurkan kredit kepada individu dan bisnis.

- Memiliki Jangkauan Luas – Beroperasi secara nasional dan internasional dengan jaringan cabang dan layanan digital.

- Diatur oleh Otoritas Keuangan – Beroperasi di bawah pengawasan Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI).

Jenis-jenis Bank Umum

- Bank Konvensional – Beroperasi dengan sistem bunga dalam layanan simpanan dan kredit.

- Bank Syariah – Menggunakan prinsip syariah dengan sistem bagi hasil dan tanpa riba.

- Bank Devisa dan Non-Devisa – Bank devisa memiliki izin transaksi internasional, sedangkan bank non-devisa hanya melayani transaksi domestik.

Baca juga: PCT 2 OJK 2024 Terbaru: Semua Fakta yang Perlu Kamu Ketahui Sebelum Mendaftar!

Tugas Pokok Bank Umum dalam Ekonomi

Sebagai salah satu pilar utama dalam perekonomian, bank umum memiliki beberapa tugas utama yang berkontribusi terhadap kestabilan keuangan dan pertumbuhan ekonomi.

Menghimpun Dana dari Masyarakat

Bank umum bertugas mengumpulkan dana dari masyarakat dalam bentuk berbagai produk simpanan.

Jenis Simpanan

- Tabungan – Produk perbankan yang memungkinkan masyarakat menyimpan dana dengan fleksibilitas tinggi.

- Giro – Rekening transaksi untuk pelaku bisnis yang memungkinkan pembayaran melalui cek atau bilyet giro.

- Deposito – Simpanan berjangka dengan tingkat bunga lebih tinggi dibandingkan tabungan biasa.

Strategi Penghimpunan Dana

- Menawarkan Program Promosi – Bank menarik nasabah dengan berbagai program hadiah dan suku bunga kompetitif.

- Memanfaatkan Digital Banking – Layanan perbankan berbasis aplikasi untuk memudahkan transaksi dan meningkatkan kepercayaan nasabah.

Penyaluran Kredit dan Pembiayaan

Bank umum bertanggung jawab dalam menyalurkan dana kepada pihak yang membutuhkan pembiayaan.

Jenis Kredit

- Kredit Konsumtif – Pinjaman untuk individu seperti Kredit Pemilikan Rumah (KPR) dan kredit kendaraan.

- Kredit Produktif – Pembiayaan bagi pelaku usaha untuk modal kerja dan ekspansi bisnis.

- Kredit Investasi – Pinjaman jangka panjang untuk pengembangan sektor industri dan infrastruktur.

Proses Penyaluran Kredit

- Analisis Kelayakan – Evaluasi kemampuan calon debitur dalam melunasi pinjaman.

- Jaminan dan Agunan – Menentukan persyaratan jaminan guna mengurangi risiko kredit bermasalah.

- Monitoring dan Evaluasi – Pengawasan terhadap penggunaan kredit dan kemampuan bayar nasabah.

Menyediakan Berbagai Layanan Keuangan

Bank umum juga bertanggung jawab dalam menyediakan berbagai layanan perbankan guna mempermudah transaksi dan investasi.

Jenis Layanan Keuangan

- Transfer Dana – Memfasilitasi pengiriman dana secara nasional maupun internasional.

- Valuta Asing – Penyediaan layanan pertukaran mata uang untuk bisnis dan perjalanan internasional.

- Manajemen Aset dan Investasi – Layanan penyimpanan surat berharga dan produk investasi lainnya.

Digitalisasi Perbankan

- Mobile Banking dan Internet Banking – Memudahkan transaksi perbankan tanpa harus datang ke kantor cabang.

- QRIS dan E-Wallet – Mendukung sistem pembayaran digital yang semakin diminati masyarakat.

- Blockchain dalam Perbankan – Teknologi yang mulai diterapkan untuk meningkatkan transparansi dan keamanan transaksi.

Baca juga: Persiapan Tes BUMN 2025, Materi, Tips, dan Trik Lolosnya!

Perbedaan Bank Umum dan Bank Perkreditan Rakyat

Bank umum dan Bank Perkreditan Rakyat (BPR) memiliki perbedaan mendasar dalam cakupan layanan dan target pasar.

Cakupan Operasional

Bank Umum

- Beroperasi secara nasional dan internasional.

- Melayani berbagai segmen nasabah dari individu, UMKM, hingga korporasi besar.

- Menyediakan berbagai layanan keuangan seperti giro, kredit investasi, dan perdagangan valuta asing.

Bank Perkreditan Rakyat (BPR)

- Beroperasi hanya dalam skala regional dengan keterbatasan produk keuangan.

- Tidak diperbolehkan menerima simpanan dalam bentuk giro dan tidak melayani transaksi valuta asing.

- Fokus utama pada kredit usaha mikro dan menengah dengan prosedur yang lebih sederhana.

Regulasi dan Pengawasan

Baik bank umum maupun BPR berada di bawah pengawasan Otoritas Jasa Keuangan (OJK), namun ada beberapa perbedaan signifikan.

Bank Umum

- Harus memenuhi ketentuan modal minimum yang lebih besar.

- Mengikuti kebijakan moneter Bank Indonesia yang lebih kompleks.

- Memiliki sistem permodalan yang lebih besar untuk mendukung berbagai skala pembiayaan.

Bank Perkreditan Rakyat (BPR)

- Modal minimum lebih kecil dibandingkan bank umum.

- Tidak diperkenankan melakukan transaksi dalam valuta asing atau layanan giro.

- Lebih fokus pada kredit untuk masyarakat dengan prosedur yang lebih mudah.

Target Nasabah dan Produk Layanan

BPR dan Bank Umum juga memiliki perbedaan dalam target nasabah dan layanan yang disediakan.

Bank Umum

- Menjangkau berbagai lapisan masyarakat, mulai dari perorangan hingga korporasi besar.

- Menawarkan berbagai produk perbankan, termasuk kredit investasi dan layanan keuangan digital.

- Memiliki jaringan layanan yang lebih luas melalui cabang, ATM, dan aplikasi digital.

Bank Perkreditan Rakyat (BPR)

- Lebih berfokus pada usaha kecil dan menengah.

- Tidak menawarkan produk perbankan yang kompleks seperti bank umum.

- Memiliki sistem operasional yang lebih sederhana dengan prosedur kredit yang lebih fleksibel.

Dengan memahami perbedaan antara bank umum dan BPR, masyarakat dapat memilih layanan keuangan yang sesuai dengan kebutuhan mereka. Bank umum dengan cakupan layanan yang lebih luas memberikan solusi keuangan bagi individu dan bisnis yang membutuhkan fleksibilitas dan akses ke berbagai produk perbankan, sementara BPR lebih berfokus pada kebutuhan kredit skala kecil dengan persyaratan yang lebih mudah.

Sumber:

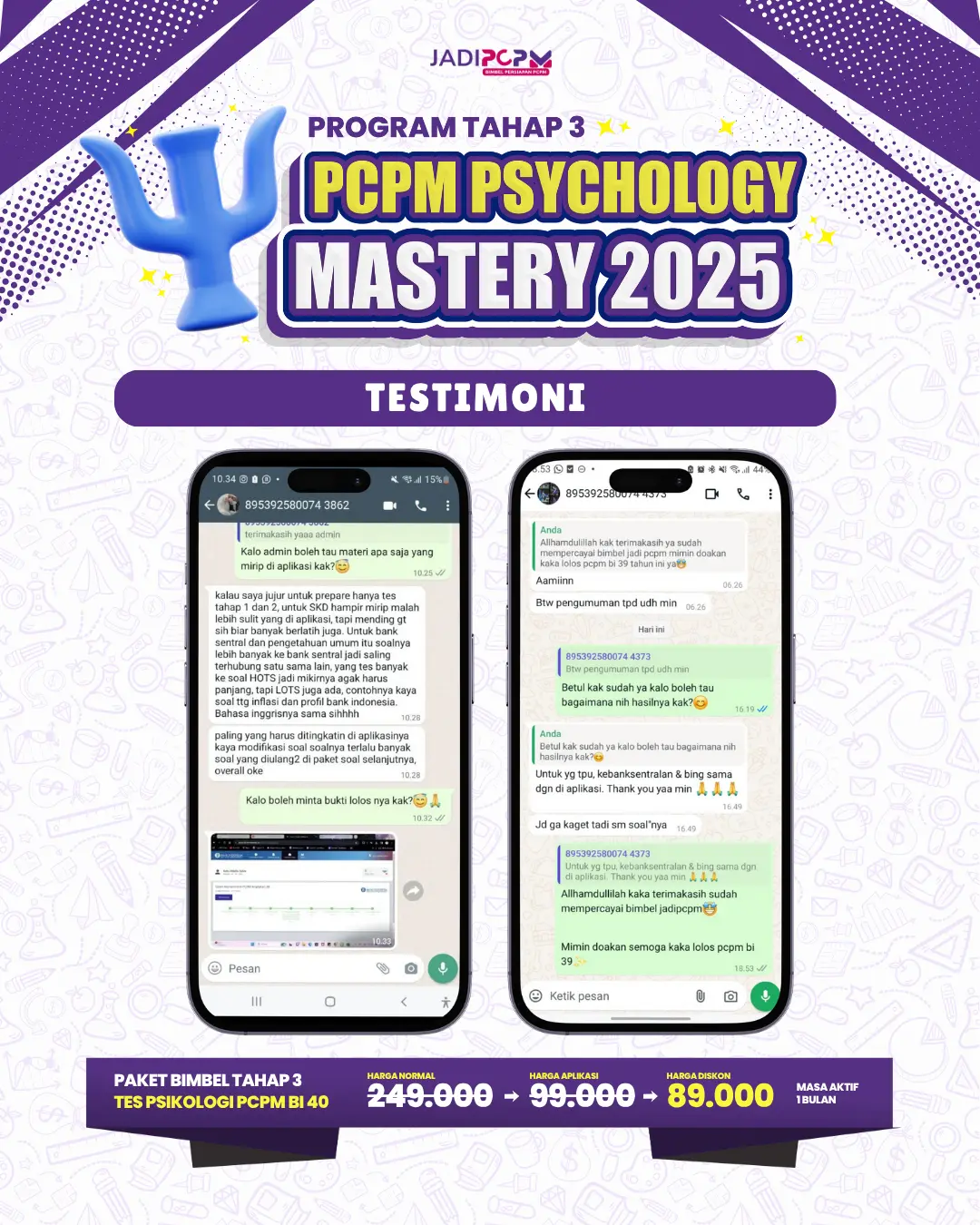

Program Premium PCPM 2025

“Kami Bantu, Kami Pandu, Kami Bimbing Sampai Amazing!” 🌟

📋 Cara Membeli dengan Mudah:

- Unduh Aplikasi JadiPCPM: Temukan aplikasi JadiPCPM di Play Store atau App Store, atau akses langsung melalui website.

- Masuk ke Akun Anda: Login ke akun JadiPCPM Anda melalui aplikasi atau situs web.

- Pilih Paket yang Cocok: Dalam menu “Beli”, pilih paket bimbingan yang sesuai dengan kebutuhan Anda. Pastikan untuk melihat detail setiap paket.

- Gunakan Kode Promo: Masukkan kode “BIMBELPCPM” untuk mendapat diskon spesial sesuai poster promo

- Gunakan Kode Afiliasi: Jika Anda memiliki kode “RES152889”, masukkan untuk diskon tambahan.

- Selesaikan Pembayaran: Pilih metode pembayaran dan selesaikan transaksi dengan aman.

- Aktivasi Cepat: Paket Anda akan aktif dalam waktu singkat setelah pembayaran berhasil.

Ayoo Download Aplikasi JadiPCPM karena banyak sekali yang bisa kamu dapatkan agar kalian CEPAT TERLATIH dengan Soal soal PCPM 2025!!!

- Dapatkan ribuan soal PCPM 2025 dengan pembahasan yang mudah dipahami, berupa video dan teks

- Live Class Gratis (Berlajar Bareng lewat Zoom)

- Materi-materi PCPM 2025

- Ratusan Latsol PCPM 2025

- Puluhan paket Simulasi PCPM 2025

- dan masih banyak lagi yang lainnya

Mau berlatih Soal-soal PCPM 2025? Ayoo segera Masuk Grup Latihan Soal-soal PCPM 2025 Sekarang juga!!